Je venais juste de rajouter la dernière phrase lorsque vous avez posté !Scotch35 a écrit : Juste pour info (sites "relativement fiables") :

Faut-il assurer une voiture au garage ?

Se priver de toute assurance, c'est légal ?

Le plus sûr est de demander à votre assureur qui "a pignon sur rue"....

Eh bien, si AON ne propose pas l'assurance dite hors circulation et si votre autre (et nouvel) assureur ne veut pas vous assurer votre épave, restez chez AON en réduisant vos garanties au minimum légal, c'est-à-dire la RC. Cela est le strict minimum imposé par l'article L211-1 du Code des assurances.

Voir cette analyse : Le champ de l'article L. 211-1 du code des assurances.

Voir le paragraphe "Quel contrat choisir ?" extrait de cette page de la LDDA :

- L’assurance de responsabilité civile

Elle est obligatoire (article L211-1 du Code des Assurances). Même si le véhicule est hors circulation, il peut être la cause d’un dommage non couvert par l’assurance habitation. Elle s’accompagne très généralement d’une garantie facultative dénommée “Défense-Recours”, une protection juridique simple qui n’intervient qu’à l’occasion d’un sinistre couvert au titre des garanties incluses dans le contrat. Malheureusement, les règlements conventionnels inter-sociétés d’assurances font obstacle à sa mise en œuvre.

- La responsabilité civile ou « garantie au tiers » représente l'obligation de réparer le dommage causé à autrui.

Elle sert à protéger les victimes de dommages corporels ou matériels lors d'un sinistre automobile qui peut être :

> incendie et explosion s'il reste du carburant ou à cause de la batterie ;

> collision avec un autre véhicule ou tout autre objet ou personne physique ;

> problème de freins qui lâchent.

Bon à savoir : pour ne plus assurer un véhicule qui ne roule pas, il faut non seulement que ses roues ne touchent plus le sol, mais que le carburant et la batterie soient enlevés.

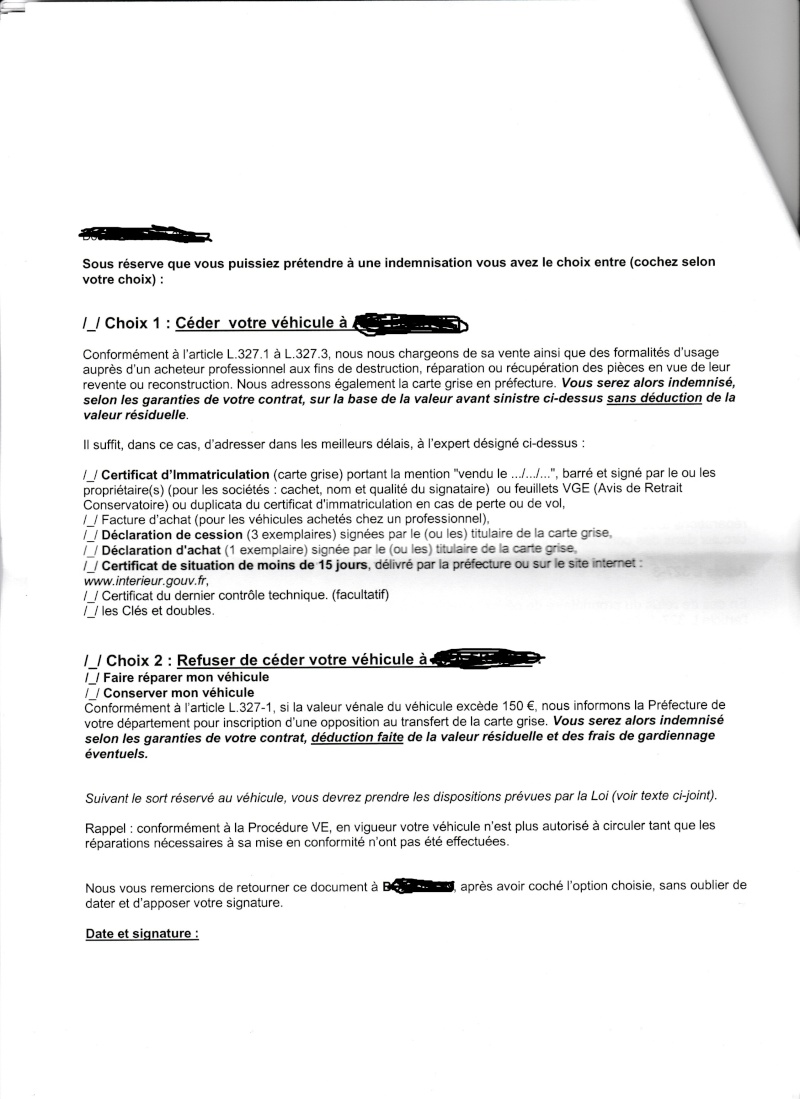

Attention, ne vous emballez pas. J'espère qu'un pro du forum viendra le confirmer mais je ne crois pas que ce soit judicieux de faire détruire l'épave AVANT la conclusion de la procédure d'indemnisation. Trop long à expliquer, je résume : plus possible de contester la VRADE, plus possible de contester l'expertise, plus possible de négocier la valeur d'épave "forfaitaire" proposée par l'assureur, etc...